2023机器视觉行业调研——3D视觉潜力无限,新能源场景再扩张

概述

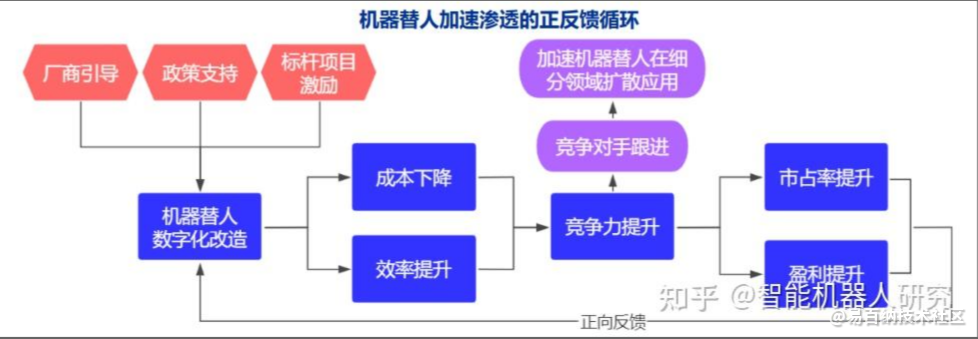

政策与企业合力,机器替人刚需化。

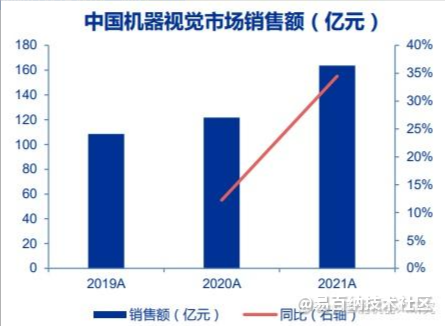

ZF的目标是制造强国、高质量发展;企业的目标是提效降费、提升竞争力,机器替人享受双重驱动。且机器替人本质是先进生产力对落后生产力的替代,同行的竞争压力加速了扩散,逐渐成为刚需。机器视觉是机器替人的典型应用,2021年中国机器视觉市场销售额达到164亿元,同比增长34.5%,预计未来三年CAGR达37%,是少有的持续景气方向。

3D视觉引领下一代机器视觉革命。

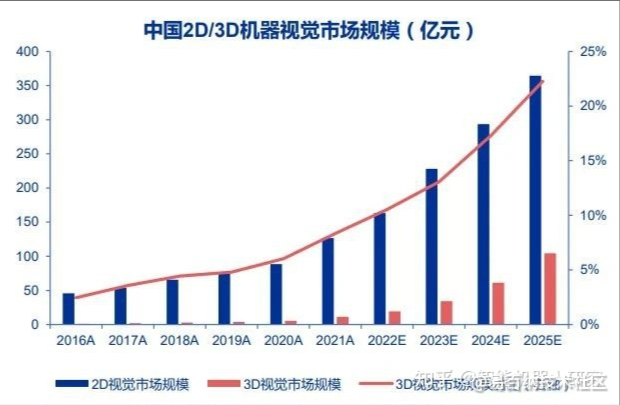

2D向3D的转变已成为继黑白到彩色、低分辨率到高分辨率、静态图像到动态影像后的第四次视觉技术突破。预计至2025年3D视觉市场规模将超过100亿元,CAGR达到 74%,占比提升至22%。

3D视觉的四类代表势力:传统机器视觉领军、机器人厂商、AI视觉新秀、互联网巨头。在资本催化下,预计2023年3D视觉市场竞争加剧,可能出现较多整合。

需求侧“新半车”等应用场景增量不断。

下游应用方面,锂电为当前最热门领域,2019-2021年机器视觉在锂电行业销售额CAGR达到110%;展望2023年,半导体、光伏、新能源车等领域的增长潜力较大,今年走弱的3C领域也有望在明年迎来复苏。

行业机遇

ZF和市场双重驱动下,机器替人从可选走向刚需

机器替人/数字化转型,处于政策和市场的交汇点

• ZF的目标是制造强国、高质量发展;企业的目标是提效降费、提升竞争力。二者的实现路径往往不重合;

• 机器替人/数字化转型,同时符合政策导向和市场需求,享受双重驱动 。

机器视觉为典型受益领域,获得高成长性

• 2021年中国机器视觉市场销售额达到164亿元,同比增长34.5%,且预计未来三年CAGR达37% ;

• 机器视觉逐步成为制造业企业的“标配”。

实现“制造强国”的关键抓手,政策强催化

国家已将智能制造纳入顶层设计,支持力度将继续增强

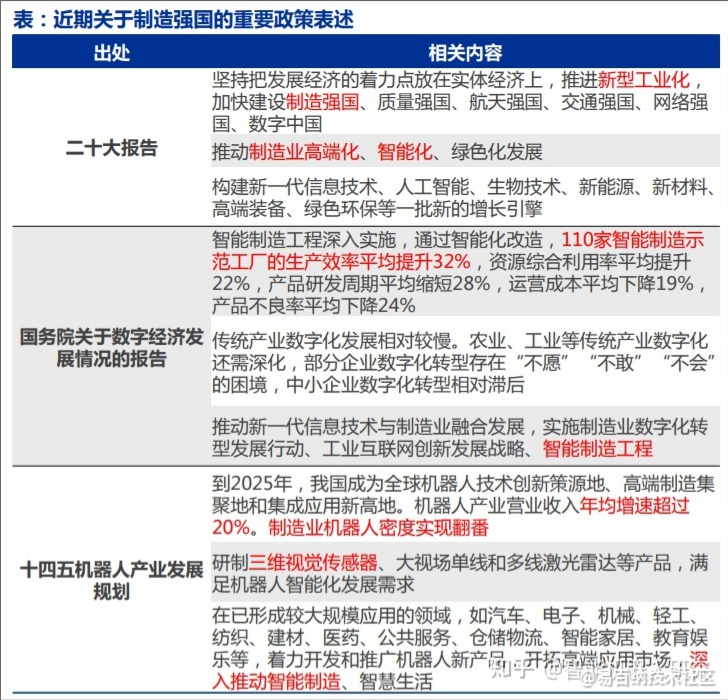

• 二十大报告、国务院关于数字经济发展情况的报告、十四五机器人产业发展规划中均有相 关的鼓励支持表述 ;

• 《十四五规划纲要》第八章 深入实施制造强国战略、第九章 发展壮大战略性新兴产业、 第十五章 打造数字经济新优势,已提出详尽规划;

• 各地大量出台财政补贴、税收优惠等鼓励措施。

全球工业4.0推进如火如荼, 智能制造已成为各国竞争的新一轮焦点

助力“提效降费”,破解人力成本的困局

人力成本快速提升的困局:要么东南亚,要么自动化

• “七普”凸显老龄化、少子化,人口红利退潮。我国老龄化速度明显加快, 同时2020年我国育龄妇女总和生育率仅为1.3,实际已经低于日本;

• 制造业就业人员平均工资持续上行,2016-2021年均提 升9%左右,对企业的成本压力逐年上升;

• 两个选择:

1)中低端劳动密集型产业外迁至东南亚等低劳动力成本国家;

2)改造产线,机器替人。

机器替人本质是先进生产力对落后生产力的替代,同行的竞争压力加速了智能制造扩散,逐渐成为“刚需”。

行业趋势

3D视觉大幅普及,软件能力拉开差距

硬件迭代:2D向3D视觉加速演进

• 普通型号的工业相机在外观、性能、可靠性等方面较难拉开差距;

• 高端产品线上,从2D向3D视觉的演进是近年的重要技术潮流。2019-2021年,机器视觉行业在3D解决方案方向研发投入从2.3亿元增长至6.5亿元;

• 此外,高光谱成像、超高像素相机也是硬件的升级方向。

软件升级:算法平台成为差异化竞争抓手

• HIKROBOT、华睿、奥普特、凌云光等公司均展示了图形化的机器视觉软件,对标海外的 VisionPro,搭载算法库以及AI能力,能够大幅提升定制化算法的开发速度;

• AI驱动的解决方案已成为机器视觉行业研发投入最多的方向。

3D视觉引领下一代机器视觉革命

2D向3D的转变已成为继黑白到彩色、低分辨率到高分辨率、静态图像到动态影像后的第四次视觉技术突破:

• 在应用最多的3C电子、锂电、汽车等高端制造领域,对产品生产质量有着严苛的要求,任何微小的瑕疵都有可能带来较大损失 ;

• 3D视觉满足了更高精确度、更高自动化的要求,给生产模式和效率带来质变。

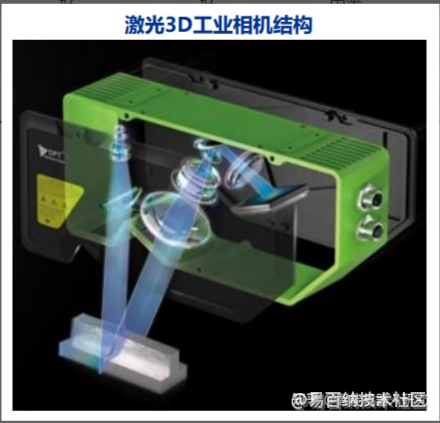

3D图像生成实现的主流技术:

• 3D立体视觉、飞行时间(TOF)、结构光线、激光三角测量。

3D视觉份额快速提升,四类厂商竞争

GGII数据显示,2021年我国3D视觉市场约为11.5亿元,占比约为8%;预计至2025 年3D视觉市场规模将超过100亿元,CAGR达到74%,占比提升至22%。

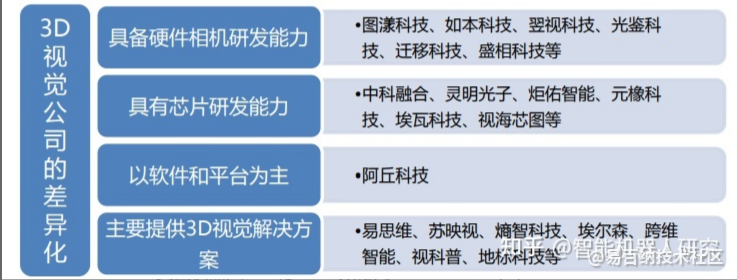

3D视觉的四类代表势力:传统机器视觉领军、机器人厂商、AI视觉新秀、互联网巨头

• 快速扩大的3D视觉市场,已经吸引多方玩家进入;四类厂商各具优势,共同促成3D视觉行业繁荣;

• 新兴厂商挑战老牌机器视觉龙头的过程中,需要突破三个关键瓶颈:对场景的理解、硬件能力、客户群体的信任。

3D视觉本土厂商得到资本催化,或将进入整合期

3D视觉已成为国内企业占优领域

• 外资企业2D视觉市场中具备压倒性先发优势;而3D视觉中外企业起步于同一起跑线

• 国内拥有3C、新能源等丰富的应用场景。

3D视觉赛道,资本催化下大量企业涌现

• 今年以来,我国3D视觉领域已发生至少41起融资事件, 其中有至少12家3D视觉企业获得亿元级融资。

预计2023年3D视觉市场竞争将加剧,可能出现整合

• 常见的拆码垛、定位、分拣等场景下同质化竞争较多;开始向强工艺场景延伸,如焊接、检测、装配等场景;

• 缺乏客户资源和技术优势的公司,面临生存挑战。

应用广泛

与制造业景气度强相关,扩张“新半车”等大场景

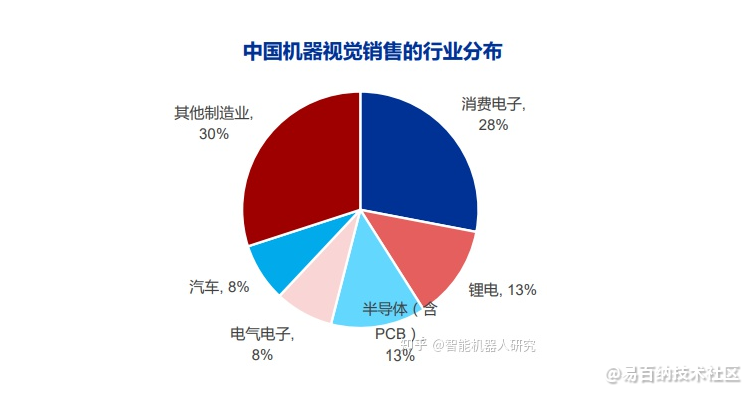

应用场景方面,锂电为当前最热门领域,半导体、光伏、新能源车等具备增长潜力

• 短期维度,机器视觉的需求受到下游的行业景气度影响较明显,如今年3C领域需求的走弱。目前机器视觉在3C领域渗透率较高,需要跟踪消费电子整体的复苏节奏;

• 与此对应的是锂电领域应用的快速普及。机器视觉在锂电行业2019-2021年销售额复合增速达到110%。但锂电扩产高峰期过后,对机器视觉的需求增速可能明显下降;

• 展望明年,根据下游景气度和渗透率,半导体、光伏、新能源车等领域的增长潜力较大;

• 长期看,容易接受智能化转型的企业类型:1)有足够的盈利水平;2)没有太多的闲置产能 和积压的库存;3)有相应的投资能力。

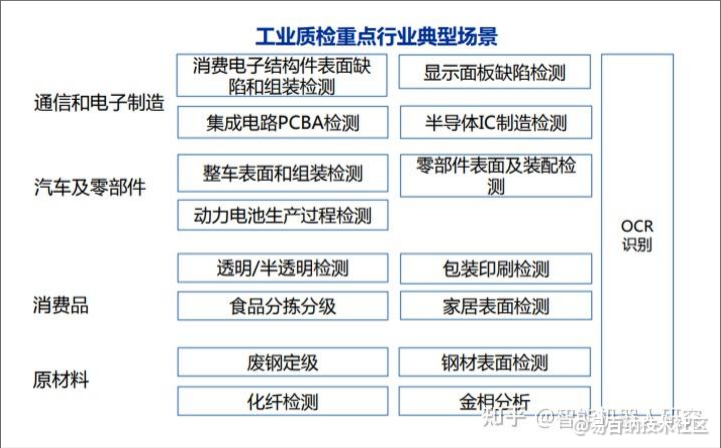

工业质检是当前机器视觉的主要应用方向

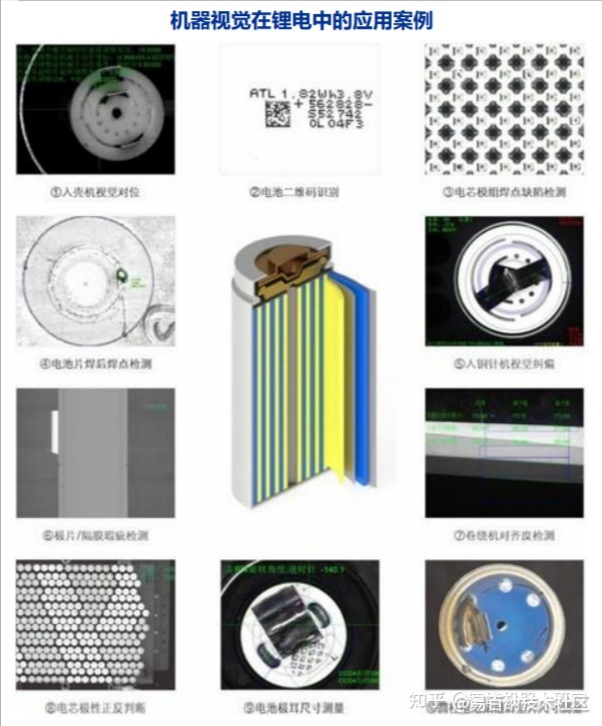

锂电/光伏:下游大量扩产,拉动机器视觉需求爆发

机器视觉在锂电池各个生产环节均有深入的应用:

• 隔膜,基材等来料的质量需要视觉辅助判断,对不良品加以剔除,以线阵方案为主;

• 电池成型的前段通常以线阵相机为主,面阵CCD为辅,对极片相关的表面缺陷、尺寸信息进行检测;

• 中段和后段设备上的视觉应用以面阵CCD和3D激光轮廓仪方案为主,会有较多的组装定位,组装效果复检、焊接与点胶效果检测、读码溯源等需求。

在光伏产业链中,视觉应用集中在硅片、电池片、组件环节

• 硅片环节视觉应用主要包括在线检测硅片缺陷,包括崩边、脏污、隐裂等检测项;

• 中游电池片环节常见的视觉需求有电池片上料定 位,EL或PL检测电池片隐裂、电极不良、划伤等缺陷;

• 下游组件环节视觉应用最多,包括划片机定位、电池串正面与反面的串检及EL检、排版机的定位、层压前后组件的外观检及EL检、接线盒定位及焊点、灌胶检测、最终产品的外观终检及EL检等。

半导体/PCB:与国内集成电路产业协同发展

半导体产业具有高集成度、高精细度的特点,是机器视觉技术最早大规模应用的领域。

晶圆制作中的检测、定位、切割和封装过程全程都需要机器视觉技术的辅助。

• 电子元器件外观检测:检测小型电子元器件的外观,如SMD产品、硅片;

• 芯片外观检测:检测IC芯片尺寸、外观、平整度等;

• PCB印刷电路检测:检测PCB印刷电路板的外观尺寸、位置、缺陷等。

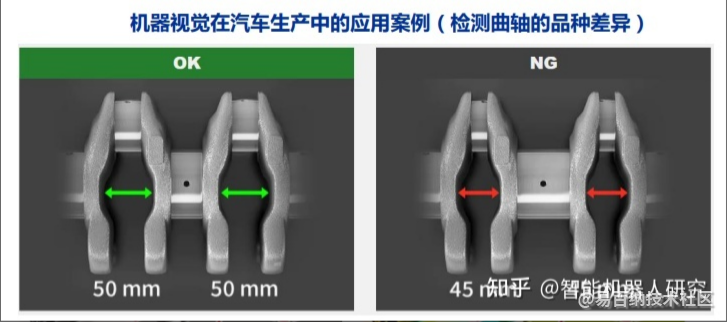

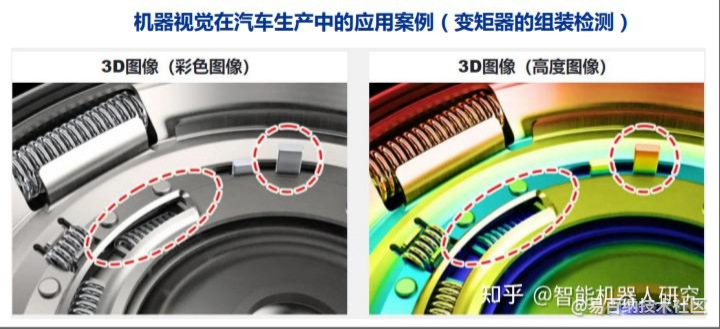

汽车/零部件:直接受益于新能源造车热潮

机器视觉技术被广泛的应用于汽车制造业,主要应用包括汽车零配件检测、汽车装配校验检测、汽车零配件二维码及字符识别、涂胶检测等。

• 汽车总装和零部件检测包括零部件尺寸、外观、形状;总成部件错漏装、方向、位置检测;读码、型号、生产日期检测;总装配合机器人焊接导向和质量检测;电器性能检测、功能检测;

• 发动机检测内容主要包括机加工位置、形状和尺寸大小,包括圆弧;正时链位置检测;活塞标记方向和型号检测;曲轴连杆连码、字符、型号检测;点胶有无检测;缸体缸盖读码、字符、型号检测。

企业发展

技术和场景完成突破,国内厂商崛起

关注价格、服务、解决方案能力,国内厂商正在建立优势

• 相较于全球机器视觉领军Keyence,国内厂商在价格上的竞争力明显;

• 经过多年的扩张布局,国内头部厂商建立了较为完备的服务体系和销售网络;同时,能够给下游提供定制化的服务,这也是国外竞争对手不愿意做的;

• 在解决方案层面,软件和平台的重要性愈发显现,在各个行业内的项目经验、能否提供成熟的软硬件解决方案,成为竞争时的胜负手。

高工机器人预计,2023年机器视觉国产化率将提升至65%以上

代表性公司如奥普特、凌云光、HIKROBOT等,过去三年普遍展现了较高成长。

风险提示

下游需求景气度不达预期

• 机器视觉和下游的景气度有较强关联。3C领域仍然是机器视觉最主要的下游,若2023年3C 整体复苏节奏慢于预期,则会明显拖累机器视觉的需求增量。今年景气度较高的锂电领域,也存在新增资本开支明显降速的可能;

• 此外,若国内宏观经济环境复苏乏力、海外经济进入衰退周期,也会明显压制下游客户资本开支意愿,导致机器视觉厂商订单减少。

行业竞争加剧的风险

• 由于机器视觉的高景气及海外领军公司的高盈利能力,近年来吸引了大批厂商进入,一级市场投融资经历了一轮高峰。但大部分新进入的厂商缺乏行业经验积累、未能形成可持续发展 的商业模式,尤其是3D视觉等新赛道中较多厂商还处在“烧钱”投入阶段。后续行业竞争可能白热化,部分缺乏自我造血能力的厂商会被整合或淘汰;

• 国产化率的提升以及竞争加剧,也可能导致产品价格的超预期下降、毛利率被压缩。

新场景落地慢于预期

• 机器视觉的需求增量在于应用领域的拓宽,但下游细分场景的需求通常碎片化,需要时间积累KnowHow、做解决方案的定制开发,导致新场景的落地速度可能慢于预期。

- 分享

- 举报

微信扫码分享

微信扫码分享 QQ好友

QQ好友

暂无数据

暂无数据-

浏览量:2225次2023-04-14 14:04:52

-

浏览量:4724次2021-01-26 18:09:03

-

浏览量:2158次2023-04-14 14:23:42

-

浏览量:2457次2018-07-06 20:40:53

-

浏览量:5859次2021-03-16 16:55:35

-

浏览量:1362次2023-04-21 10:59:37

-

浏览量:2019次2024-07-12 08:58:25

-

浏览量:2618次2019-11-12 09:52:00

-

浏览量:2457次2023-10-13 15:30:27

-

浏览量:1258次2023-08-16 09:32:29

-

浏览量:36939次2019-07-13 11:52:42

-

浏览量:1088次2024-01-30 09:57:47

-

浏览量:2456次2020-03-12 11:25:13

-

浏览量:3051次2023-04-23 09:34:59

-

浏览量:3411次2018-01-09 23:21:40

-

浏览量:2586次2017-12-25 22:29:20

-

浏览量:2787次2018-02-09 15:30:38

-

浏览量:197次2023-08-15 22:50:27

-

浏览量:1076次2023-09-26 16:15:11

-

广告/SPAM

-

恶意灌水

-

违规内容

-

文不对题

-

重复发帖

虽万人吾往矣

微信支付

微信支付

举报类型

- 内容涉黄/赌/毒

- 内容侵权/抄袭

- 政治相关

- 涉嫌广告

- 侮辱谩骂

- 其他

详细说明

审核成功

审核失败

关注公众号

社区问题咨询:Ebaina-CN

定制需求咨询:xxqk158820